fondi comuni di investimento flessibili sono prodotti del risparmio gestito che cercano di generare rendimenti positivi in qualunque situazione di mercato, proteggendo il capitale nei momenti di ribasso delle quotazioni.

Essi cercano di riprodurre in “piccolo” una gestione patrimoniale il cui obiettivo principale consiste nel difendere il capitale nelle fasi di ribasso. L’intento è nobile, senza dubbio, ma che cosa ci dicono i risultati concretamente ottenuti?

Prima di analizzare le performance dei fondi flessibili, cerchiamo di capire insieme come mai alle banche piacciono così tanto, soprattutto in questo periodo.

Il Problema # 1 delle Banche (ma non il tuo)

Le banche devono assolutamente fare profitti per soddisfare gli azionisti da quando sono diventate società per azioni private. E devono concentrarsi sulla vendita di prodotti finanziari che diano “poca manutenzione”. Ecco perché amano i prodotti del risparmio gestito.

Essi hanno tre caratteristiche fondamentali:

generano ricavi senza sforzo per la banca grazie alle commissioni periodiche addebitate

permettono al personale delle filiali ed ai promotori finanziari di concentrarsi sull’acquisizione di nuovi clienti perché a gestire il portafoglio di quelli esistenti pensa qualcun altro

consentono uno scarico di responsabilità, perché se le cose vanno male “non è colpa mia ma del gestore”.

Grazie alla vendita di fondi comuni di investimento la banca genera ricavi ed è libera dallo stress di gestire il tuo portafoglio, perché i fondi flessibili una volta piazzati possono stare fermi per anni.

Il problema della banca è ottimizzare i tempi e fare profitti. Ma quali risono i risultati dei fondi di investimento flessibili? Forse penserai che è pazzesco, ma a breve scoprirai un modo per batterli guadagnando di più con costi minori.

Fondi comuni di investimento: sono davvero flessibili?

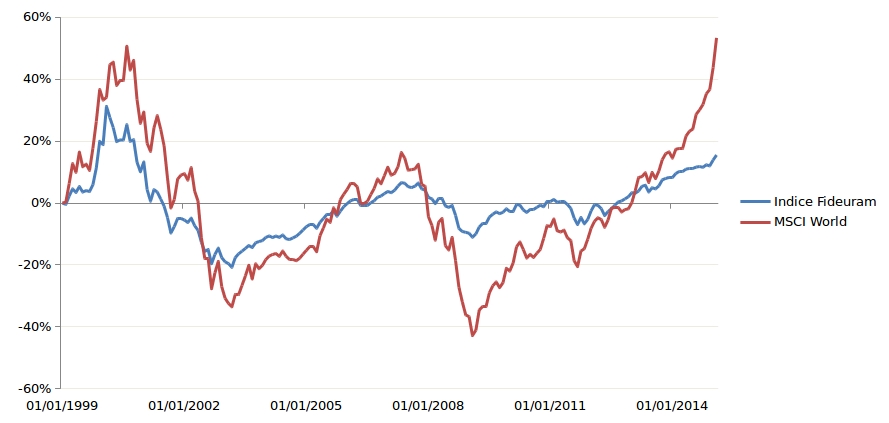

Faccio Yoga dallo scorso autunno ed ammiro l’insegnante che si contorce mostrandomi le posizioni da replicare. E credo che se i fondi comuni di investimento fossero davvero flessibili dovrebbero fare altrettanto. Ma il grafico che stai per vedere purtroppo racconta una storia diversa

Il grafico confronta l’indice delle borse mondiali MSCI World con quello di categoria dei fondi flessibili calcolato da Fideuram. Vedi come sono simili? Ed infatti hanno una correlazione di 0,877

Nei primi anni 2000 i prodotti flessibili erano di fatto dei fondi comuni di investimento azionari che hanno patito perdite notevoli. Poi i gestori hanno imparato la lezione e sono stati maggiormente in grado di proteggere i tuoi soldi durante il crollo del 2008. Ma la protezione ti è costata il 50%.

Sì, hai letto bene… Perché la prudenza eccessiva ha impedito loro di beneficiare del rialzo delle borse mondiali degli anni successivi. Stai per scoprire come battere i fondi di investimento con una strategia a bassissimo costo.

Fondi comuni di investimento flessibili? No grazie. Ecco perché

I Fondi Flessibili costano ed inoltre i dati che hai appena visto mostrano come i gestori abbiano commesso due errori pericolosi:

sono stati troppo aggressivi durante la prima fase di crollo dei mercati

sono stati troppo prudenti durante i rialzi successivi.

Quindi, nell’insieme, i rendimenti non sono stati così ottimali. Guarda ora cosa sarebbe accaduto se avessi investito in un ETF azionario globale seguendo un modello semplice ma altamente sofisticato di “ingresso – uscita”?

Il grafico che vedi rappresenta l’andamento di un ETF che clona il MSCI World, rappresentativo delle borse mondiali nel complesso.

Se fossi entrato nel momento peggiore avresti comprato a 25,75 € l’11 giugno del 2007, ma avresti venduto a 24,31 il 27 agosto 2007 (quando la trasformata gialla ha tagliato verso il basso la media mobile rossa) con una perdita di solo il 6%.

Avresti comprato poi il 22 giugno 2009 a 14,73 € evitando gran parte del ribasso, avresti poi venduto il 18 ottobre 2010 a 18,67 €, comprato il 1 novembre 2009 (FALSO SEGNALE) a 19,12 €, venduto il 13 giugno 2011 a 19,11 € e comprato a 20,03 € il 9 gennaio 2012 (FALSO SEGNALE).

In pratica saresti investito da gennaio 2012 ininterrottamente sul mercato azionario globale con un rialzo di oltre il 50% che i fondi comuni di investimento flessibili non sono riusciti ad intercettare perché i gestori temevano un crollo delle quotazioni, così sono stati troppo prudenti.

Clicca qui per scoprire come calcolare ed applicare la trasformata nelle tue decisioni di investimento

Ora tocca a te

I fondi di investimento flessibili hanno costi di gestione elevati (superiori all’1,50% in media) senza contare le commissioni di ingresso. Inoltre sono “comodi” per le banche che li vendono perché richiedono poca manutenzione. Ma per te rischiano di diventare una trappola, perché i gestori sono soggetti alle tue stesse emozioni.

Così tendono a diventare paurosi troppo presto o farsi accecare dall’ottimismo ad oltranza durante le fasi di ribasso. Un modello statistico di facile applicazione ti avrebbe permesso di guadagnare molto di più di un fondo flessibile con minori costi e minori rischi.